主席报告

中华人民共和国(“中国”)制药行业于二零二五年经历重大转变。过去数年收紧监管及集中采购的负面影响将逐渐减弱,并将开展新一轮政策及资本投资,专注于支持创新、改善支付系统及促进国际化。

以下为支持此趋势的一些主要发展:

中国的集中采购政策正转向支持制药公司,专注于创新及质量。近期变动包括:

• 扩大涵盖范围:第十一批国家带量采购涵盖55种药品及来自272家公司的453种产品。

• 质量保证:优先考虑临床认可广泛及质量记录一致的制造商。

• 创新激励:政策鼓励对创新药物、首仿药及高端仿制药的研究及开发(“研发”)投资。

• 支付系统改革:正在探索价值为本的定价模式及风险分担协议。

• 监管支持:简化审批流程及加强知识产权保护。

该等变动旨在促进创新、改善质量及普及廉价药物。

为应对该等挑战,公司须在成本控制与质量保证之间取得平衡。创新仍为制药企业发展的核心驱动力。为保持竞争力,公司应:

1. 增加研发投入以培养创新人才,并加强与公私科研机构和大学的合作;

2. 注重技术创新,开发具有自主知识产权的产品;及

3. 探索新的商业模式和运营方式,提升创新效率。

中国的制药公司面临着诸多挑战和机遇。为蓬勃发展,制药公司须适应不断变化的市场环境,主动创新,并优先考虑合规性管理。通过采用针对其独特特征和优势量身定制的战略,各种规模的公司均可提高其竞争力并为制药行业的发展做出贡献。

以下为支持此趋势的一些主要发展:

中国的集中采购政策正转向支持制药公司,专注于创新及质量。近期变动包括:

• 扩大涵盖范围:第十一批国家带量采购涵盖55种药品及来自272家公司的453种产品。

• 质量保证:优先考虑临床认可广泛及质量记录一致的制造商。

• 创新激励:政策鼓励对创新药物、首仿药及高端仿制药的研究及开发(“研发”)投资。

• 支付系统改革:正在探索价值为本的定价模式及风险分担协议。

• 监管支持:简化审批流程及加强知识产权保护。

该等变动旨在促进创新、改善质量及普及廉价药物。

为应对该等挑战,公司须在成本控制与质量保证之间取得平衡。创新仍为制药企业发展的核心驱动力。为保持竞争力,公司应:

1. 增加研发投入以培养创新人才,并加强与公私科研机构和大学的合作;

2. 注重技术创新,开发具有自主知识产权的产品;及

3. 探索新的商业模式和运营方式,提升创新效率。

中国的制药公司面临着诸多挑战和机遇。为蓬勃发展,制药公司须适应不断变化的市场环境,主动创新,并优先考虑合规性管理。通过采用针对其独特特征和优势量身定制的战略,各种规模的公司均可提高其竞争力并为制药行业的发展做出贡献。

财务表现

自二零二四年起,本集团的旗舰生物药贝复舒®系列及贝复济®系列(以成纤维细胞生长因子(bFGF)为基础的生物药)获纳入在中国所有省份均实行的集中采购制度。尽管面临挑战,团队的坚韧不拔及不懈努力已使本集团旗舰生物药扩大适应症及患者可及性,从而使本集团在逆风中取得令人满意的业绩。

本集团实现营业额约1,813,800,000港元,较上年度增加8.6%(或约人民币1,672,000,000元,增加8.7%)。

相应地,本集团实现纯利约318,100,000港元,较上年度增加3.5%(或约人民币293,200,000元,增加3.6%)。

本集团的营业额主要由眼科分部(“眼科”)、外科(涵盖创伤护理及修复)分部(“外科”)及医疗保健及伙伴服务分部组成。各分部中目前具有增长动力的核心产品为:

眼科、外科及医疗保健及伙伴服务的分部营业额分别约占本集团营业额的46.0%、49.4%及4.6%。

本集团的旗舰生物药贝复舒®系列及贝复济®系列(以成纤维细胞生长因子(bFGF)为基础的生物药)的合并营业额约占本集团总营业额的83.5%,其中贝复舒®系列及贝复济®系列分别占本集团营业额的36.9%及46.6%。本集团营业额的余下16.5%主要来自销售妥布霉素滴眼液、左氧氟沙星滴眼液、玻璃酸钠滴眼液、盐酸莫西沙星滴眼液、适丽顺®、Carisolv®龋齿凝胶、伢典医生口腔护理产品、伊血安颗粒、皮耐克可吸收性敷料、适可健双层人工真皮修复材料、在线及线下医疗保健服务及产品、CMO/CDMO服务及设备与零部件贸易的共同贡献。

截至二零二五年十二月三十一日止年度,眼科为本集团营业额贡献约835,000,000港元,较二零二四年增加8.2%。截至二零二五年十二月三十一日止年度,外科录得总营业额约895,900,000港元,较二零二四年增加1.8%。截至二零二五年十二月三十一日止年度,医疗保健及伙伴服务录得总营业额约82,900,000港元,较二零二四年大幅增加350%。

于二零二五年十二月三十一日,本集团的现金及现金等值物为约782,700,000港元(二零二四年:约557,200,000港元)。

重要业务发展活动

贝复舒®作为本集团旗舰眼科产品之一,已通过新加坡特别采用程序(SAR)成功引入新加坡国家眼科中心(“SNEC”), 使 SNEC的眼科医生可为特定患者开具处方贝复舒®。此里程碑标志产品首次进入中国以外地区,为未来在东南亚及全球市场推出奠定基础。此成功反映新加坡及中国团队的协同及决心,克服复杂的机构监管及运营挑战。与区域内主要意见领袖及领先机构建立的战略关系为此成就及未来机会奠定基础。

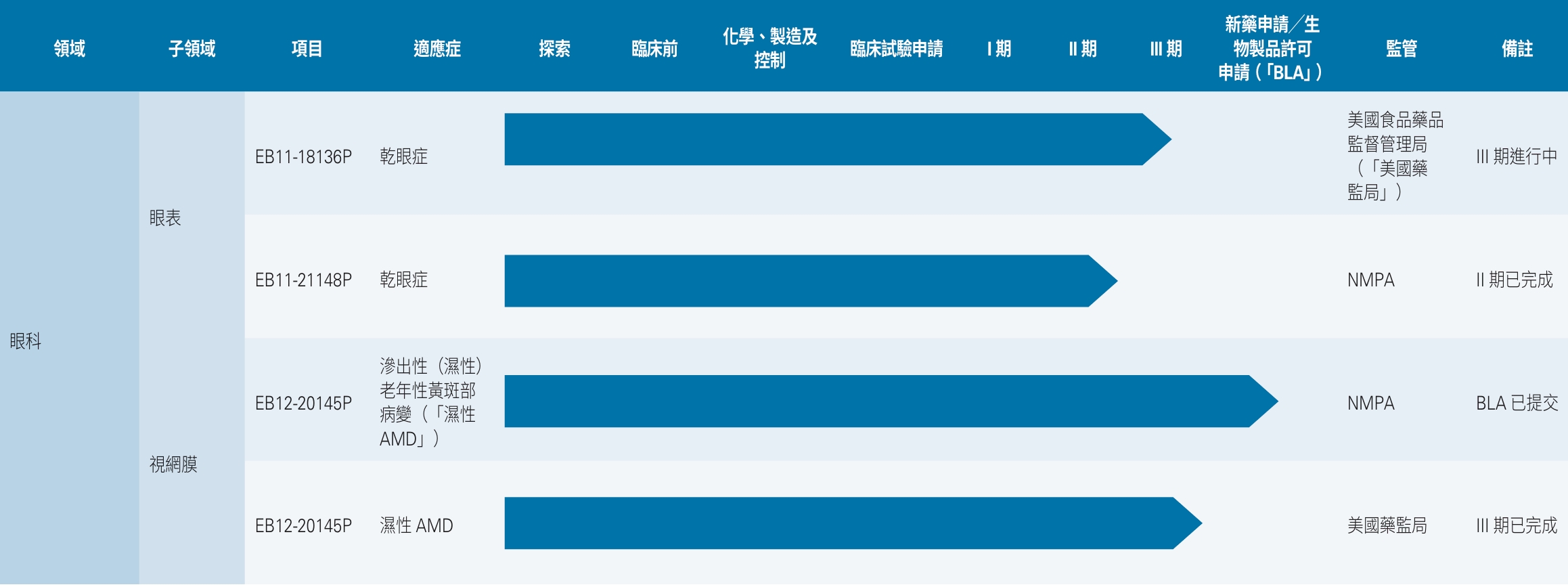

研发创新持续推进,多个管线顺利推进。贝伐珠单抗眼科注射剂全球三期临床项目(EB12-20145P)已在中国、澳大利亚、欧盟国家及美国成功入组,最后一名患者的最后一次访视已完成。生物制品许可申请(BLA)于二零二五年八月获中国国家药品监督管理局(“NMPA”)受理。

于二零二五年七月及二零二六年一月,NMPA分别批准多剂量地夸磷索钠滴眼液及多剂量玻璃酸钠滴眼液在中国注册及商业化。此外,本集团已与北京鹰瞳科技发展股份有限公司订立合作,以共同经营基于人工智能的视网膜业务。此外,本集团已与浙江视方极医药科技有限公司(“视方极”)就视方极的富马酸依美斯汀及盐酸奥布卡因滴眼液订立独家分销协议。富马酸依美斯汀滴眼液主要用于治疗成人及3岁及以上儿童的过敏性结膜炎,而盐酸奥布卡因滴眼液主要用于角膜表面麻醉。新添置将进一步丰富本集团的眼科产品组合,并加强其于眼科领域的市场地位。

于二零二五年十一月,本集团与苏州工业园区投资促进运营有限公司及中新(苏州)生命科学产业发展有限公司签订战略合作谅解备忘录,推出国际创新加速器。随着中新生命科学园(“Biosparc”)一期竣工,Biosparc将成为领先的跨境生命科学中心,推动全球研究、产品开发、临床开发及转化创新。本集团旨在加强其全球创新战略,并通过此伙伴关系与国际合作伙伴联系,加速研究、临床开发及商业化努力。

于二零二五年十二月,本集团与消费者健康领导企业科赴建立战略合作,据此,本集团将利用其广泛商业网络推广、教育及营销科赴选定产品,包括雷诺考特®(布地奈德鼻喷雾剂)、美林®(布洛芬混悬液╱混悬滴剂)及泰诺林®(对乙酰氨基酚混悬滴剂╱混悬液),该等产品以其在管理过敏、发烧及感冒症状的可靠性而广受医疗专业人士及患者认可。此合作符合本集团的业务战略,藉其广泛商业网络及经验,旨在提升其在中国医疗保健市场的版图。透过结合双方专长,本集团及科赴可有效加速该等产品的认知度及商业足迹,并更好地满足更多患者的临床需求。

于二零二六年一月,本集团与Osteopore International Pte Ltd(”Osteopore“)就于中国、香港及澳门地区分销其创新牙科、正畸及颌面产品订立独家分销协议。与Osteopore的合作为本集团在口腔市场树立了里程碑,并扩展了本集团牙科、正畸及颌面解决方案的产品线,将共同助力本集团在中国市场追求可持续增长。

于二零二六年二月,本集团参与2026年亚太眼科学会大会(“大会”)。大会期间,本集团设立专属展位,展示其眼科产品组合中的主要产品及在研管线,并与亚太区眼科医生、医疗专业人士及行业合作伙伴进行深入交流。本集团出席大会彰显本集团致力通过临床验证的同类首创及同类最佳治疗方案推动眼科医疗发展的决心,同时深化与区域内顶尖眼科医疗机构及专业人士的合作。

本集团的发展成就亦得到业界的认可,并屡获殊荣。本公司全资附属公司珠海亿胜生物制药有限公司荣获二零二四年度广东省医药工业50强、二零二四年度广东省生物制药10强及二零二五年度广东省制造业企业500强。其亦获颁国家级制造业单项冠军企业。此外,本公司获颁二零二五“金鲲鹏”中国财经价值榜-最具投资价值上市公司,反映资本市场对我们业务模式及增长潜力的高度认可。

市场开发

于二零二五年十二月三十一日,本集团于中国营运47间地区销售办事处的庞大网络及于新加坡营运一个战略基地,以加快进入东南亚国家的市场。

为推动我们现有及未来产品的可持续增长和扩张,本集团一直通过以下战略举措不懈地进行投资,以增强其竞争力并扩大其客户群:

• 扩大其商业化产品的临床适应症;

• 增加中国较低线城市的患者可及性;

• 开发辅助销售渠道;及

• 培育医疗科技电子平台,以增加患者可及性。

于回顾年度,庞大的分销网络使本集团的治疗产品能够在中国各地的逾14,600家医院及医疗机构以及约2,600家药房开具处方,覆盖全国的主要城市、省份及县城。

自二零二四年起,本集团的旗舰生物药贝复舒®系列及贝复济®系列(以成纤维细胞生长因子(bFGF)为基础的生物药)获纳入在中国所有省份均实行的集中采购制度。尽管面临挑战,团队的坚韧不拔及不懈努力已使本集团旗舰生物药扩大适应症及患者可及性,从而使本集团在逆风中取得令人满意的业绩。

本集团实现营业额约1,813,800,000港元,较上年度增加8.6%(或约人民币1,672,000,000元,增加8.7%)。

相应地,本集团实现纯利约318,100,000港元,较上年度增加3.5%(或约人民币293,200,000元,增加3.6%)。

本集团的营业额主要由眼科分部(“眼科”)、外科(涵盖创伤护理及修复)分部(“外科”)及医疗保健及伙伴服务分部组成。各分部中目前具有增长动力的核心产品为:

- 眼科-贝复舒®系列(贝复舒®滴眼液、贝复舒®眼用凝胶及贝复舒®单剂量滴眼液)、妥布霉素滴眼液、左氧氟沙星滴眼液、玻璃酸钠滴眼液、盐酸莫西沙星滴眼液、地夸磷索钠滴眼液、适丽顺®、软性亲水接触镜及其他用于近视防控的医疗器械,如眼调节训练灯及思问离焦定制眼镜;

- 外科(涵盖创伤护理及修复)-贝复济®系列(贝复济®液体制剂、贝复济®冻干粉及贝复新®凝胶 )、Carisolv®龋齿凝胶、伊血安颗粒、紫外线光疗仪、皮耐克可吸收性敷料、适可健双层人工真皮修复材料及Osteopore在新加坡用于牙科手术的生物可吸收植入物(Osteomesh®及Osteoplug®); 及

- 医疗保健及伙伴服务-伢典医生口腔护理产品、在线及线下医疗保健服务及产品、委托制造(“CMO”)╱委托开发暨制造(“CDMO”)服务及设备与零部件贸易。

眼科、外科及医疗保健及伙伴服务的分部营业额分别约占本集团营业额的46.0%、49.4%及4.6%。

本集团的旗舰生物药贝复舒®系列及贝复济®系列(以成纤维细胞生长因子(bFGF)为基础的生物药)的合并营业额约占本集团总营业额的83.5%,其中贝复舒®系列及贝复济®系列分别占本集团营业额的36.9%及46.6%。本集团营业额的余下16.5%主要来自销售妥布霉素滴眼液、左氧氟沙星滴眼液、玻璃酸钠滴眼液、盐酸莫西沙星滴眼液、适丽顺®、Carisolv®龋齿凝胶、伢典医生口腔护理产品、伊血安颗粒、皮耐克可吸收性敷料、适可健双层人工真皮修复材料、在线及线下医疗保健服务及产品、CMO/CDMO服务及设备与零部件贸易的共同贡献。

截至二零二五年十二月三十一日止年度,眼科为本集团营业额贡献约835,000,000港元,较二零二四年增加8.2%。截至二零二五年十二月三十一日止年度,外科录得总营业额约895,900,000港元,较二零二四年增加1.8%。截至二零二五年十二月三十一日止年度,医疗保健及伙伴服务录得总营业额约82,900,000港元,较二零二四年大幅增加350%。

于二零二五年十二月三十一日,本集团的现金及现金等值物为约782,700,000港元(二零二四年:约557,200,000港元)。

重要业务发展活动

贝复舒®作为本集团旗舰眼科产品之一,已通过新加坡特别采用程序(SAR)成功引入新加坡国家眼科中心(“SNEC”), 使 SNEC的眼科医生可为特定患者开具处方贝复舒®。此里程碑标志产品首次进入中国以外地区,为未来在东南亚及全球市场推出奠定基础。此成功反映新加坡及中国团队的协同及决心,克服复杂的机构监管及运营挑战。与区域内主要意见领袖及领先机构建立的战略关系为此成就及未来机会奠定基础。

研发创新持续推进,多个管线顺利推进。贝伐珠单抗眼科注射剂全球三期临床项目(EB12-20145P)已在中国、澳大利亚、欧盟国家及美国成功入组,最后一名患者的最后一次访视已完成。生物制品许可申请(BLA)于二零二五年八月获中国国家药品监督管理局(“NMPA”)受理。

于二零二五年七月及二零二六年一月,NMPA分别批准多剂量地夸磷索钠滴眼液及多剂量玻璃酸钠滴眼液在中国注册及商业化。此外,本集团已与北京鹰瞳科技发展股份有限公司订立合作,以共同经营基于人工智能的视网膜业务。此外,本集团已与浙江视方极医药科技有限公司(“视方极”)就视方极的富马酸依美斯汀及盐酸奥布卡因滴眼液订立独家分销协议。富马酸依美斯汀滴眼液主要用于治疗成人及3岁及以上儿童的过敏性结膜炎,而盐酸奥布卡因滴眼液主要用于角膜表面麻醉。新添置将进一步丰富本集团的眼科产品组合,并加强其于眼科领域的市场地位。

于二零二五年十一月,本集团与苏州工业园区投资促进运营有限公司及中新(苏州)生命科学产业发展有限公司签订战略合作谅解备忘录,推出国际创新加速器。随着中新生命科学园(“Biosparc”)一期竣工,Biosparc将成为领先的跨境生命科学中心,推动全球研究、产品开发、临床开发及转化创新。本集团旨在加强其全球创新战略,并通过此伙伴关系与国际合作伙伴联系,加速研究、临床开发及商业化努力。

于二零二五年十二月,本集团与消费者健康领导企业科赴建立战略合作,据此,本集团将利用其广泛商业网络推广、教育及营销科赴选定产品,包括雷诺考特®(布地奈德鼻喷雾剂)、美林®(布洛芬混悬液╱混悬滴剂)及泰诺林®(对乙酰氨基酚混悬滴剂╱混悬液),该等产品以其在管理过敏、发烧及感冒症状的可靠性而广受医疗专业人士及患者认可。此合作符合本集团的业务战略,藉其广泛商业网络及经验,旨在提升其在中国医疗保健市场的版图。透过结合双方专长,本集团及科赴可有效加速该等产品的认知度及商业足迹,并更好地满足更多患者的临床需求。

于二零二六年一月,本集团与Osteopore International Pte Ltd(”Osteopore“)就于中国、香港及澳门地区分销其创新牙科、正畸及颌面产品订立独家分销协议。与Osteopore的合作为本集团在口腔市场树立了里程碑,并扩展了本集团牙科、正畸及颌面解决方案的产品线,将共同助力本集团在中国市场追求可持续增长。

于二零二六年二月,本集团参与2026年亚太眼科学会大会(“大会”)。大会期间,本集团设立专属展位,展示其眼科产品组合中的主要产品及在研管线,并与亚太区眼科医生、医疗专业人士及行业合作伙伴进行深入交流。本集团出席大会彰显本集团致力通过临床验证的同类首创及同类最佳治疗方案推动眼科医疗发展的决心,同时深化与区域内顶尖眼科医疗机构及专业人士的合作。

本集团的发展成就亦得到业界的认可,并屡获殊荣。本公司全资附属公司珠海亿胜生物制药有限公司荣获二零二四年度广东省医药工业50强、二零二四年度广东省生物制药10强及二零二五年度广东省制造业企业500强。其亦获颁国家级制造业单项冠军企业。此外,本公司获颁二零二五“金鲲鹏”中国财经价值榜-最具投资价值上市公司,反映资本市场对我们业务模式及增长潜力的高度认可。

市场开发

于二零二五年十二月三十一日,本集团于中国营运47间地区销售办事处的庞大网络及于新加坡营运一个战略基地,以加快进入东南亚国家的市场。

为推动我们现有及未来产品的可持续增长和扩张,本集团一直通过以下战略举措不懈地进行投资,以增强其竞争力并扩大其客户群:

• 扩大其商业化产品的临床适应症;

• 增加中国较低线城市的患者可及性;

• 开发辅助销售渠道;及

• 培育医疗科技电子平台,以增加患者可及性。

于回顾年度,庞大的分销网络使本集团的治疗产品能够在中国各地的逾14,600家医院及医疗机构以及约2,600家药房开具处方,覆盖全国的主要城市、省份及县城。

研发

研发部门的愿景强调其对科学及创新的承诺,肩负使命开发将解决未满足的临床及╱或商业需求的突破性的疗法。本集团于二零二一年启动一项专注于眼科的发展计划。

本集团的主要研发创新包括生长因子、抗体(即mAb、bsAb、sdAb、scFv、ADC/FDC等)、药物制剂技术及吹-灌-封(“吹-灌-封”)平台。生长因子、抗体及药物制剂技术均用于开发眼科、外科(涵盖创伤护理及修复)及肿瘤科的治疗药物,而吹-灌-封平台则为先进制造平台,用作生产无防腐剂的单剂量药物,尤其是眼科药物。

于本报告日期,本集团共有18项研发计划处于临床前至临床阶段,其中数项眼科计划处于临床阶段,详情如下表所示:

于本报告日期,本集团持有合共121份专利证书或授权书,包括91项发明专利、 15项实用新型专利及15项外观专利。

本集团目前已在珠海(中国)、波士顿(美国)、伦敦(英国)及新加坡设立多个研发基地,该等基地支持我们开发新疗法及招募全球人才的努力。

前景

于二零二六年一月三十日公布并自二零二六年一月一日起追溯生效的中国新增值税(“增值税”)法,改变了医药批发企业销售普通生物制品的税务处理方式。过往,该等企业可选择简易计税方法按3%税率缴纳增值税,现时则须按13%的标准税率缴税,与其他药品一致。此项变动预期将对本集团的生物药业务(尤其是贝复舒®及贝复济®系列)造成影响。

仅供说明,根据本集团截至二零二五年十二月三十一日止年度的营业额,应用13%的新增值税将对营业额及毛利造成的估计影响分别约为133,000,000港元及116,000,000港元。

截至二零二六年十二月三十一日止年度,预计新增值税将对本集团营业额造成相似的实际影响。此乃由于本集团无法将增加的增值税转嫁予最终客户,因为中国集中采购系统项下的包含增值税的售价是固定的,而营业额已扣除增值税。截至二零二六年十二月三十一日止年度,尽管本集团溢利将受到相应影响,本集团正积极有系统地重新调整营运及分销成本以减轻影响,同时仍专注于本集团的发展计划。

除非出现其他不可预见的情况,否则本集团仍致力于执行其计划并持续取得进展。

股息

为回报我们的尊贵股东,董事会欣然建议派发末期股息每股普通股0.07港元(二零二四年:0.06港元),惟有待本公司应届股东周年大会批准后方可作实。连同于二零二五年九月二十三日派付的中期股息每股普通股0.07港元,二零二五年的股息总额将为每股普通股0.14港元(二零二四年:0.12港元)。

致谢

本人谨借此机会向本集团所有持份者、业务伙伴及尊贵客户致以衷心谢意,感谢各位对我们的信任、支持及与我们衷诚合作,并感谢每一位成员作出的不懈努力,致力将本公司打造为一家锐意进取且前途光明的制药企业。

严名炽

主席

香港

二零二六年三月二十三日

主席

香港

二零二六年三月二十三日

粤公网安备 44049102496184号

粤公网安备 44049102496184号